1. 同花顺:作为国内最早的股票学习平台之一,同花顺提供了丰富的股票知识、实时行情和研究工具。其界面简洁易用,适合新手入门学习。

Palantir的过度依赖风险:客户增长放缓或为隐忧

来源 | 美股研究社

]article_adlist-->作为标普500指数最新季度市值权重变化的一部分,堪称全球AI热潮大赢家的$Palantir(PLTR.US)$将加入该基准指数。

自从2023年以来股价持续暴涨,有着“AI大牛股”称号的Palantir加入这一全球股票市场关注度最高的基准指数,反映出科技公司,特别是与人工智能相关的科技公司,正在重塑金融市场。

全年涨幅超75%,

PLTR做对了什么?

由亿万富翁科技投资者彼得·泰尔(Peter Thiel)联合创立的大数据分析软件公司Palantir,已经从为美国情报界提供独家技术服务发展到与数十个政府机构进行全面合作,最近更是大幅扩大其与生成式AI深度融合的商业业务。

这家总部位于丹佛的科技公司股价今年以来暴涨超75%,因为投资者们认为这家大数据软件和监控公司将大幅受益于全球对其生成式人工智能工具日益增长的需求。在2023年全年Palantir涨幅更是达到惊人的165%。

虽然华尔街在这家软件和数据集成公司问题上一直存在分歧,多头支持该公司的人工智能平台及其在需求飙升时推动利润上涨的能力,空头想知道该股是否被高估,但加入标普无疑代表着多头的胜利。

根据巴伦周刊的文章,Wedbush分析师丹·艾夫斯将Palantir评为跑赢大盘,目标股价为38美元,他称标普500指数的增加是“验证时刻”。

他写道:“我们认为,这是PLTR在AIP(人工智能平台)的支持下继续产生大量交易流的多年周期的开始,因为越来越多的组织希望增加人工智能功能,在每个企业特有的运营中实时提供价值和创新。”

这方面的一个典型例子是Palantir和石油巨头英国石油公司周一宣布了一项为期五年的企业协议,该协议将延长其战略关系并引入新的AI功能。

该公司在一份新闻稿中表示:“Palantir的AIP软件将帮助英国石油公司安全可靠地利用大型语言模型(LLM),通过基于基础数据的自动分析建议的行动方针来改善和加快人类决策。”

对此,投行Wedbush Securities表示,这标志着这家企业软件公司故事的“认可时刻”。

分析师Dan Ives在一份投资者报告中写道:“过去一年,Palantir投资者一直在焦急地等待这一时刻,因为Palantir的盈利能力得到了极大的提振,这是对Palantir故事的又一次验证。我们认为,许多对Palantir持怀疑态度的人低估了(拥有人工智能平台(AIP)的Palantir)的盈利能力和现金流潜力,并且,(该公司)美国商业业务是该商业模式未来的核心驱动力。”

Ives维持了对Palantir的“增持”评级和38美元的目标价。

Ives补充道,该公司的AIP已经能够向客户展示如何完成需要人工智能的特定任务,并允许其提出和采取现实世界的行动。这也可能为该公司未来更多的交易带来一个“多年”周期,因为越来越多的公司寻求提供价值和创新的人工智能能力,而Palantir的AIP可以帮助实现这一点。

Ives解释称:“简而言之,加入标普500指数是Palantir故事中的一个重要时刻,我们认为这标志着未来几年企业增长和盈利能力的新时代。”

基本面和估值双高

PLTR走出戴维斯双击

从Palantir近期公布的业绩来看,在Palantir基于全新的生成式AI技术所打造出的“Palantir人工智能平台”大力推动之下,Palantir持续扩大其商业与政府业务规模。第二季度该公司总营收同比大幅增长27%,达到6.78亿美元,超过了华尔街分析师们预期的6.528亿美元。截至6月的第二季度净利润则意外增长20%至1.34亿美元,分析师们此前普遍预计净利润仅仅为8280万美元。Palantir第二季度调整后的EBITDA则高达2.62亿美元,同比大幅增长39%。

Palantir与微软的合作伙伴关系是可能导致其收入快速增长的核心基础。此次合作将Palantir的Foundry、Gotham、Apollo和AIP平台中强大的人工智能功能与Azure云环境中的微软云基础设施相集成。

此次合作将通过创建先进的人工智能驱动解决方案并确保关键运营中的高服务质量来支持Palantir的业务。截至2024年第二季度,微软已经通过Azure引领云市场,占据23%的市场份额。

此外,Palantir将在分类云环境中利用GPT-4等微软的大型语言模型(LLM),为该公司在政府部门提供优势。Palantir的解决方案越来越多地部署在被列为绝密(DoD影响级别6)的政府环境中。政府的这种高安置水平表明Palantir有能力在政府环境中实施先进的人工智能并从中获利。

最后,情报领域人工智能驱动的操作工作负载市场具有巨大潜力。Palantir的解决方案可解决关键的物流、合同和行动规划挑战。通过这种合作关系,Palantir增强了利用高级政府合同的能力,以确保政府运营收入不断增长。

同样,这表明该公司在更广泛的人工智能和云分析领域的增长潜力。Palantir平台在政府环境中的安全部署也表明其有能力扩展到高度监管的行业和市场,进一步巩固Palantir的长期收入增长。

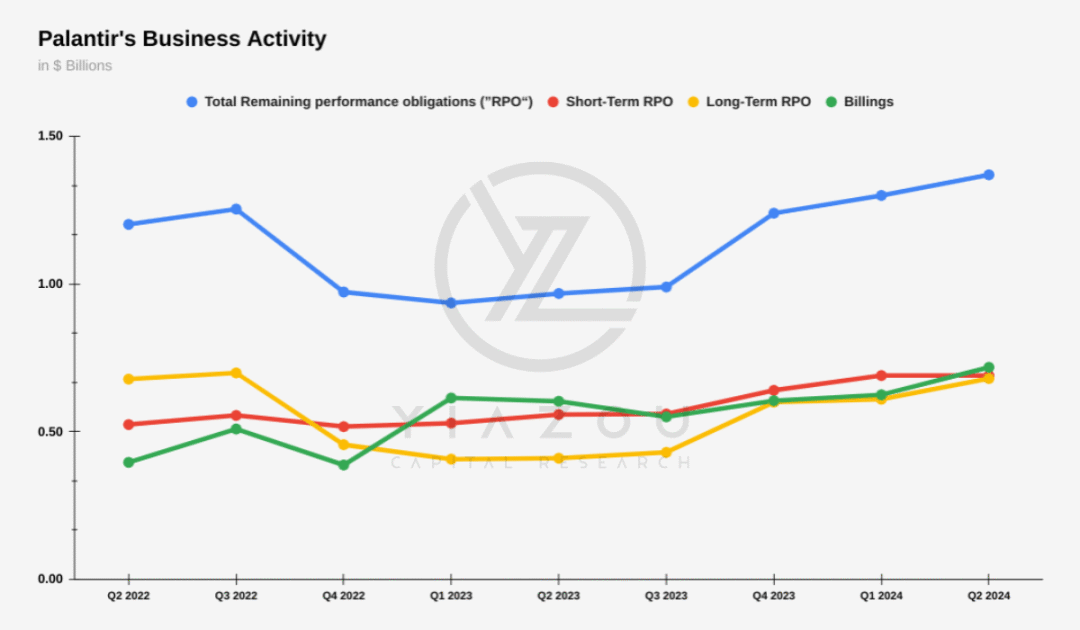

同时,Palantir的剩余履约义务(RPO)显示出稳健的上升趋势,到2024年第二季度达到13.7亿美元(2022年第二季度为12亿美元)。两年来RPO增长了14%,反映出该公司的客户群随着合同价值的增加而不断扩大。

此外,2024年第二季度的短期RPO已改善至6.9亿美元,反映出未来12个月内确认的义务增加了33%(相对于2022年第二季度的5.2亿美元)。这表明Palantir正在以更快的收入确认周期获得合同,以提高其近期营收增长的能力。

此外,长期RPO从2022年第二季度的6.8亿美元稳定在2024年第二季度的6.8亿美元。2022年第四季度和2023年第一季度长期RPO的下降(达到4.1亿美元)反映了长期政府和政府的短期波动。商业合同。然而,2024年第二季度恢复至6.8亿美元表明Palantir模型在获得长期合同方面的稳定性。

最后,账单从2022年第二季度的4亿美元增加到2024年第二季度的7.2亿美元,中期增长率高达80%。因此,这种增长表明业务活动和对Palantir平台的需求不断增加。

Palantir的过度依赖风险:

客户增长放缓或为隐忧

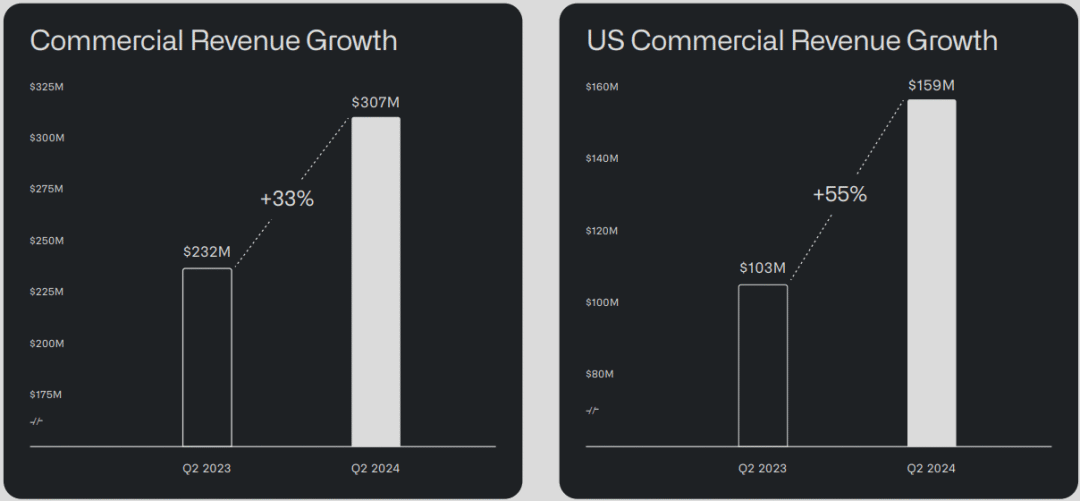

在美国的商业市场,Palantir同样经历了显着增长,2024年第二季度商业收入同比增长55%,突显该公司在扩大商业运营方面取得的成功。此外,季度环比(QoQ)收入增长6%表明美国商业领域的持续增长势头和进一步吸引力。

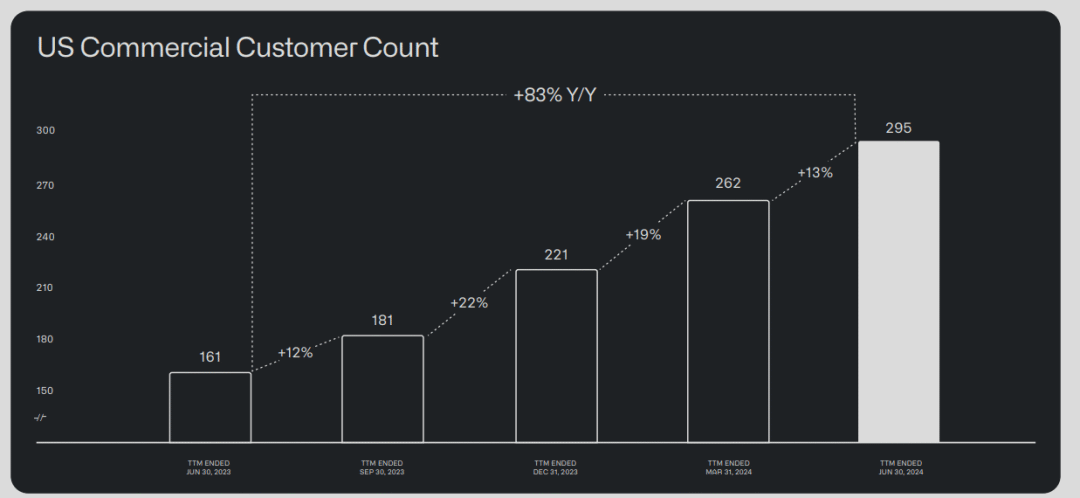

美国商业客户数量从2023年第二季度的161家同比增长83%至2024年第二季度的295家。一年内客户增长2倍反映了Palantir快速吸引各行业商业客户的能力。该公司专注于提供企业人工智能解决方案,从而迅速扩大其客户群。

此外,Palantir美国商业业务的剩余交易价值在2024年第二季度同比飙升103%。同时,完成的交易数量同比增长98%,这表明Palantir的合同价值不断增加,其美国商业业务签署了更多重大交易运营。2024年第二季度在美国完成了123笔商业交易,这表明该公司在商业领域的足迹不断扩大。

最后,Palantir价值超过100万美元的商业合同也迅速增加。2024年第二季度,该公司完成了96笔价值超过100万美元的交易,其中33笔交易超过500万美元,27笔交易价值超过1000万美元。这种向更重大交易的转变反映了Palantir在美国商业市场上不断增长的护城河,以及Palantir提供企业级人工智能解决方案的能力。2024年第二季度,该公司的商业总合同价值(TCV)达到2.62亿美元,同比增长152%,这表明大型商业客户正在加速采用其平台。

然而,尽管Palantir的业务在过去的几段时间里迎来了大规模的增长,然而公司的收入结构主要集中在少数大客户身上。例如,来自前20位客户的收入同比增长了9%,目前每位客户的收入为5700万美元。因此,增长可能会放缓,因此可能会过度依赖少数客户;因此,这些关键客户业务的任何减少都可能对Palantir的总收入产生巨大的不利影响。

此外,美国商业客户环比增长率从2024年第一季度的19%和2023年第四季度的22%下降至2024年第二季度的13%。因此,股价短期内涨幅将受到限制。如果这种情况持续下去,可能会导致股价长期螺旋式下降,因为商业类别是Palantir在政府合同之外实现增长的关键。商业增长的停滞将削弱公司收入来源多元化和维持营收增长的努力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP